تقرير ميزان المراجعة

مقدمة إلى تقرير ميزان المراجعة

ميزان المراجعة هو تقرير محاسبي أساسي يعرض أرصدة جميع الحسابات في نظامك المحاسبي في تاريخ محدد. يتم تنظيم هذا التقرير في شكل قائمة تتضمن جميع الحسابات مع أرصدتها المدينة والدائنة. يعتبر ميزان المراجعة أداة مهمة للتحقق من توازن النظام المحاسبي، حيث يجب أن يكون مجموع الأرصدة المدينة مساوياً لمجموع الأرصدة الدائنة.

أهمية تقرير ميزان المراجعة

- التحقق من التوازن المحاسبي - يضمن أن مجموع المدين يساوي مجموع الدائن

- اكتشاف الأخطاء - يساعد في اكتشاف الأخطاء المحاسبية والتناقضات

- إعداد القوائم المالية - يوفر الأساس لإعداد قائمة المركز المالي وقائمة الدخل

- مراجعة أرصدة الحسابات - يتيح مراجعة أرصدة جميع الحسابات في مكان واحد

- التحضير للتسويات - يساعد في تحديد الحسابات التي تحتاج إلى تسوية

الوصول إلى تقرير ميزان المراجعة

- قم بتسجيل الدخول إلى نظام جني بلص

- من قائمة التقارير، اذهب الى التقارير المالية.

- انقر على ميزان المراجعة

إعداد وتشغيل التقرير

تحديد معايير التقرير

-

حدد تاريخ التقرير:

- اختر التاريخ الذي تريد عرض ميزان المراجعة فيه

- عادة ما يكون نهاية الشهر أو نهاية الفترة المحاسبية

-

حدد مستوى التفصيل:

- ملخص - يعرض أرصدة الحسابات فقط

- تفصيلي - يعرض الانشطة المخزنية مع أرصدة الحسابات

-

اختر خيارات إضافية (اختياري):

- المستودع - لتصفية التقرير حسب مستودع محدد

- العملة - لتصفية التقرير حسب عملة محددة

- مركز التكلفة - لتصفية التقرير حسب مركز التكلفة محدد

- عرض الحسابات ذات الرصيد صفر - لعرض أو إخفاء الحسابات التي ليس لها رصيد

-

انقر على عرض التقرير لتشغيل التقرير

قراءة وتحليل التقرير

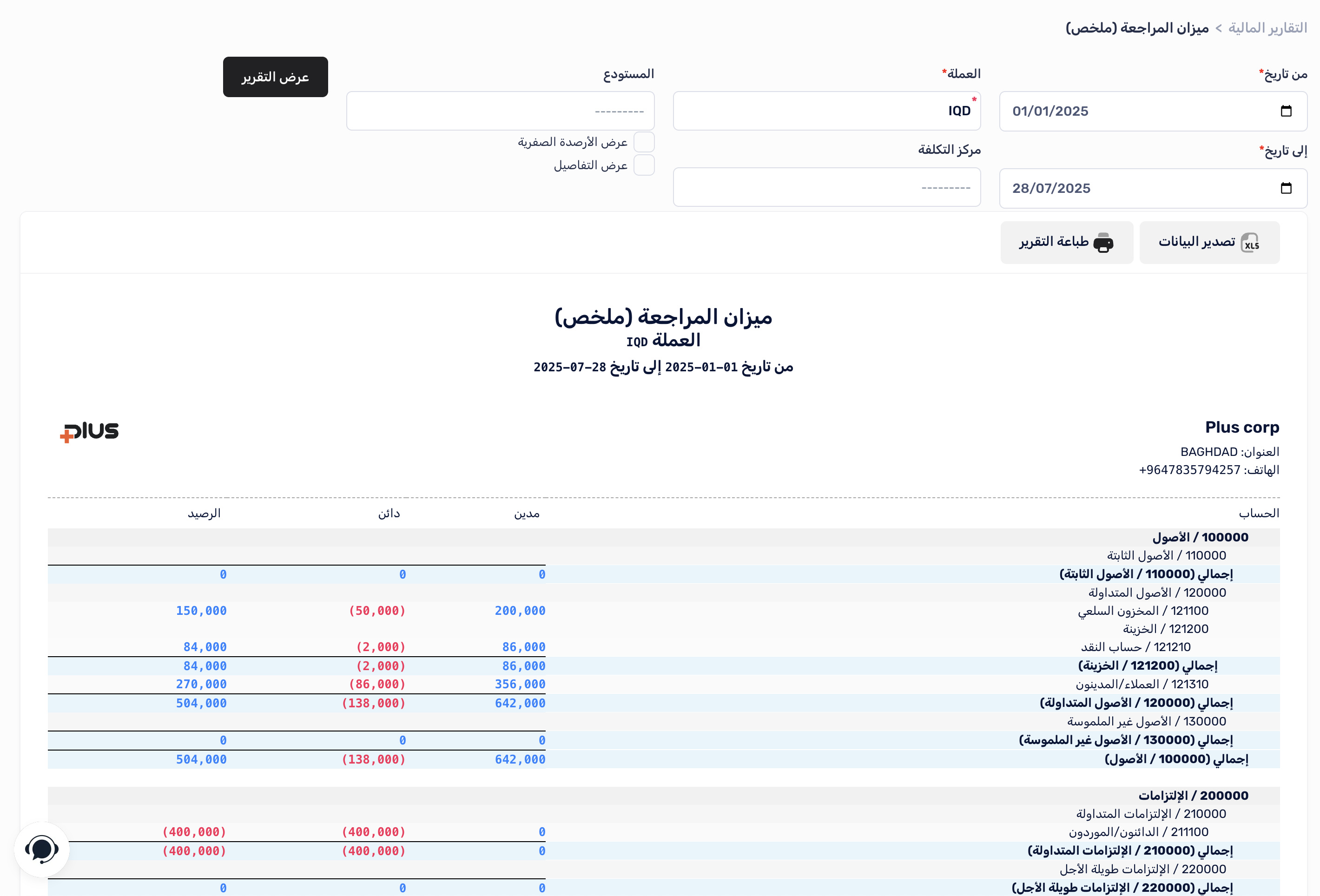

هيكل التقرير

يتكون تقرير ميزان المراجعة من الأعمدة التالية:

- رقم الحساب - الرقم التعريفي للحساب في دليل الحسابات

- اسم الحساب - اسم الحساب

- رصيد مدين - الرصيد المدين للحساب (إن وجد)

- رصيد دائن - الرصيد الدائن للحساب (إن وجد)

- الرصيد - الفرق بين الرصيد المدين والرصيد الدائن

في أسفل التقرير، ستجد:

- المجموع - مجموع الأرصدة المدينة ومجموع الأرصدة الدائنة

- الفرق - الفرق بين مجموع المدين ومجموع الدائن (يجب أن يكون صفراً)

إذا اخترت عرض التفاصيل، سيظهر جدول ضمني يعرض الانشطة المخزنية مع أرصدة الحسابات.

تنظيم الحسابات في التقرير

يتم تنظيم الحسابات في ميزان المراجعة حسب نوع الحساب:

-

الأصول - الحسابات التي تمثل ما تملكه المؤس�سة (عادة ذات رصيد مدين)

- النقد والبنوك

- المدينون

- المخزون

- الأصول الثابتة

-

الإلتزامات - الحسابات التي تمثل ما على المؤسسة من التزامات (عادة ذات رصيد دائن)

- الدائنون

- القروض

- المصروفات المستحقة

-

الإيرادات - الحسابات التي تمثل الدخل (عادة ذات رصيد دائن)

- المبيعات

- إيرادات أخرى

-

المصروفات - الحسابات التي تمثل النفقات (عادة ذات رصيد مدين)

- تكلفة المبيعات

- المصروفات التشغيلية

- المصروفات الإدارية

تحليل التقرير

عند تحليل ميزان المراجعة، ابحث عن:

- التوازن - تأكد من أن مجموع المدين يساوي مجموع الدائن

- الأرصدة غير الطبيعية - حدد الحسابات التي لها أرصدة غير طبيعية (مثل حساب أصول برصيد دائن)

- الأرصدة الكبيرة - راجع الحسابات ذات الأرصدة الكبيرة بشكل غير عادي

- الحسابات التي تحتاج إلى تسوية - حدد الحسابات التي قد تحتاج إلى تسوية قبل إعداد القوائم المالية

تصدير وطباعة التقرير

- تصدير إلى Excel - انقر على زر تصدير إلى Excel لتحميل التقرير بتنسيق Excel

- تصدير إلى PDF - انقر على زر تصدير إلى PDF لتحميل التقرير بتنسيق PDF

استخدامات ميزان المراجعة

التحقق من التوازن المحاسبي

ميزان المراجعة هو أداة أساسية للتحقق من توازن النظام المحاسبي. إذا كان هناك فرق بين مجموع المدين ومجموع الدائن، فهذا يشير إلى وجود خطأ في النظام يجب تصحيحه.

اكتشاف الأخطاء المحاسبية

يساعد ميزان المراجعة في اكتشاف بعض أنواع الأخطاء المحاسبية، مثل:

- أخطاء الترحيل

- أخطاء التصنيف

- أخطاء الجمع

- الأرصدة غير الطبيعية

ومع ذلك، لا يمكن لميزان المراجعة اكتشاف جميع أنواع الأخطاء، مثل:

- أخطاء الحذف (عدم تسجيل معاملة)

- أخطاء المبادئ المحاسبية

- أخطاء التعويض (أخطاء متساوية في الجانبين المدين والدائن)

إعداد القوائم المالية

ميزان المراجعة هو الخطوة الأولى في إعداد القوائم المالية الرئيسية:

- قائمة المركز المالي (الميزانية العمومية) - تعتمد على أرصدة حسابات الأصول والإلتزامات وحقوق الملكية

- قائمة الدخل (الأرباح والخسائر) - تعتمد على أرصدة حسابات الإيرادات والمصروفات

التحضير للتسويات المحاسبية

قبل إعداد القوائم المالية النهائية، يتم استخدام ميزان المراجعة لتحديد الحسابات التي تحتاج إلى تسويات، مثل:

- الاستهلاك

- المصروفات المدفوعة مقدماً

- الإيرادات المستحقة

- المصروفات المستحقة

- مخصص الديون المشكوك فيها

نصائح لاستخدام ميزان المراجعة بفعالية

- راجع ميزان المراجعة شهرياً - قم بمراجعة ميزان المراجعة في نهاية كل شهر للتأكد من توازن النظام المحاسبي

- قارن مع الفترات السابقة - قارن أرصدة الحسابات الحالية مع الفترات السابقة لتحديد التغيرات غير العادية

- تحقق من الأرصدة غير الطبيعية - راجع الحسابات التي لها أرصدة غير طبيعية وصحح الأخطاء

- استخدم التقرير للتخطيط للتسويات - حدد الحسابات التي تحتاج إلى تسوية قبل إغلاق الفترة المحاسبية

- احتفظ بنسخة من ميزان المراجعة - احتفظ بنسخة من ميزان المراجعة في نهاية كل فترة محاسبية للرجوع إليها في المستقبل

الخلاصة

ميزان المراجعة هو أداة محاسبية أساسية للتحقق من دقة وتوازن النظام المحاسبي. من خلال المراجعة المنتظمة لميزان المراجعة، يمكنك ضمان دقة البيانات المالية، واكتشاف الأخطاء المحاسبية، والتحضير لإعداد القوائم المالية الرئيسية. يوفر نظام جني بلص تقرير ميزان المراجعة بخيارات متعددة للتصفية والتخصيص، مما يساعدك على الحصول على المعلومات التي تحتاجها بسهولة وسرعة.

➤ تابع إلى: قائمة المركز المالي